年关将至,正是各大巧克力品牌扎堆促销的旺季。可作为国产巧克力“一哥”的金帝,却不得不面临卖厂或者转型代工厂的骤变。

从中粮金帝食品有限公司和其母公司中粮集团传出的消息是,中粮正考虑将金帝位于深圳福田区的工厂出售给集团内从事商业地产开发的中粮大悦城。而在金帝内部,却一直在谋求转型B2B代加工业务,甚至和竞争对手亿滋食品达成初步合作意向。

金帝“四连亏”的局面,让其母公司中粮集团忍无可忍,开始谋划调整金帝的产业模式。但截至目前,这个互相矛盾的转型并没有实质性进展。无论最后是哪一种结果,对整个国内厂商来说都将是个糟糕的消息。

随着费列罗、玛氏糖果不断发起的营销攻势,将巧克力在中国市场塑造成了一种“轻奢品”,卖出了比牛肉还要贵的价格。而与之相比,众多国产厂商还停留在过去以“白菜价”的时代,在代可可脂巧克力等低端市场中卖力吆喝,但最终被80后、90后为代表的主流消费市场所抛弃。

“国产巧克力品牌在供应链上有天生的基因缺陷。”中国焙烤食品糖制品工业协会理事长朱念琳对新京报记者说,国内厂商原辅料完全依赖进口,无法对上游产业链形成整合,本身又不具备品牌溢价能力,“成本高、卖不出价,在市场中必然会被淘汰。”

业内专家更认为,国内厂商应加速转型,考虑进一步下沉渠道、打造多元化发展的模式,在巨头的市场空隙中寻找自己的发展空间。

困境 金帝四年亏掉2.8个工厂

12月23日,新京报记者在北京家乐福、华联超市等多家商超看到,在圣诞节、元旦前夕进行大规模促销的糖果货架中,几乎是费列罗、好时、雀巢等国外品牌的地盘,金帝巧克力只有一种产品上架。家乐福一位销售人员说,尽管金帝价格低,但在节前销售旺季中一天也仅能卖出几十盒,“费列罗、好时这些品牌,一天都在一百盒以上。”

金帝北京地区一位经销商告诉新京报记者,近几年金帝巧克力销量一直平平,且频繁进行渠道调整。“最近厂家铺货量重点倾斜向辽宁、内蒙古等二三线市场。从北京区域的通路铺货情况来看,跟退出市场没什么区别。”

这个昔日国产巧克力中的高端品牌,不仅面临渠道收缩、销售终端下沉的问题,其经营也同样不理想。

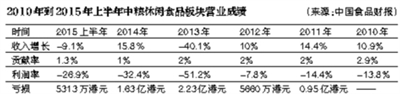

中粮上市公司中国食品(HK00506)半年度报告显示,截至2015年,金帝所在的休闲食品板块是唯一下滑的板块——其上半年贡献营收1.98亿元,销售额同比下滑9%,仅占整个中国食品集团板块1.3%。与不断上涨的饮料、酒品、厨房食品等同门业务相比,这份成绩可谓糟糕。

新京报记者注意到,休闲食品板块包含金帝、美滋滋两大糖果品牌,持有人均为中粮金帝。但从2011年开始,该板块连续“四连亏”,截至2014年共亏损4.5亿元人民币,直到今年上半年仍然没有任何好转迹象,按照金帝2500万美元注册资金折算,相当于其在四年期间亏掉2.8个工厂。

同时,金帝在中粮内部的利润率持续负数状态,其为中粮贡献的营收也由高峰期的3.1%一路下滑至1.3%。

背后 长期被边缘化 还要逆向输血

金帝一位中层人士向新京报记者透露,由于销售终端市场和渠道的逐渐萎缩,金帝原本庞大的工厂里多条生产线处于闲置状态。

金帝食品华东区一位负责人还称,2012年,中国食品在对营销渠道多次调整后,原金帝的营销模式出现了明显问题:原有大区销售团队仅负责金帝巧克力单品类的销售,但改革后团队除巧克力单品外,还要承担起中粮旗下酒、粮油的铺货跟营销,不少人选择离开。“这种跨行业的营销,很大精力倾斜向粮油、酒类销售,巧克力不像以前受到重视。”

“金帝在中粮内部长期处于边缘化地位,获得的营销、渠道等资源配套也最差。”中国食品商务研究院研究员朱丹蓬认为,金帝的收入贡献率连年下滑,在中粮集团内部获得的支持相对薄弱,也不会输出太多资源去重新激活表现差劲的金帝食品,“反过来还要为中粮旗下的饮料、酒品输血,贡献渠道营销资源,长期以来形成恶性循环。”

在金帝内部,“反思”成为被频繁提起的一个词。在金帝官方微信号刊出的10余次双月工作会议中,每次都提出对月度业绩缺口进行反思和总结,但并没有太多改观。 而在其母公司中国食品2015年半年度财报中,针对金帝、美滋滋两大休闲食品提出的解决方案是,进一步下沉渠道,“快速向三、四、五线市场分销,并继续开发多家食品小卖店、电商等新渠道。”

转型 卖地悬而未决 欲成为亿滋代工厂

与持续亏损、被边缘化相比,外界传出的金帝卖厂则是个更糟糕的消息。据多家媒体报道,金帝深圳工厂已在出售流程中,其收购方指向中粮集团旗下房地产开发板块的大悦城。更有报道称其已开始剥离工作,未来中粮金帝食品有限公司所在的深圳工厂将全部搬迁,工厂所在地块有望开发成大悦城商业综合体。

全国企业信用网信息显示,金帝工厂位于深圳市北环路梅林工业区梅秀路1号,处于梅林工业区板块。但新京报记者近日在中国土地网、深圳市规划和国土资源委员会网站上查询发现,金帝所在工厂的地块并没有相关的资产转让成交信息,也并未被纳入进2014-2015年城市单元(工业改商用)更新改造计划之中。这也意味着,金帝工厂所在的地段尚未进行实质性启动流程。

对中粮而言,将以金帝为代表的拖后腿的板块转让给大悦城盘活商业地产变现,是一笔划算的生意。但在金帝内部,长期以来还有着另一种考虑。

新京报记者在金帝一份内部文件上看到,2014年4月,金帝对工厂组织架构大幅度调整,取消生产质量中心、计划储运中心等核心部门,同时增设B2B业务部,其职责是“探索确定”金帝工厂B2B业务的发展模式,并具体落地实施B2B业务方案。

这个被金帝内部寄予厚望的B2B业务,正是代加工模式的转型。金帝一位中层人士透露,从今年年初开始,工厂方面开始频繁和外资食品巨头接触,寻求来料代加工的合作模式,希望“多元化发展,早日盘活生产线盈利”。

金帝也对外释放出寻求合作的信号。在金帝内部刊出的一条消息称,今年5月底,亿滋亚太区原料采购负责人曾带团到金帝工厂,参观检测中心、技术中心和材料仓库,就B2B业务合作进行了深度沟通并规划了业务合作方向。“亿滋找到了金帝工厂B2B业务在亿滋亚太区域全面拓展的机会点,双方希望在多产品、多领域展开广泛合作。”

12月23日,新京报记者联系到金帝深圳公司,一位工作人员称,目前深圳工厂究竟是直接出售,还是转型代加工生产,金帝及中国食品内部还在讨论调整之中,“最后的去向还是要取决于中粮的决定。”

■ 深度延展

巧克力市场争夺战:国产巧克力销量仅是外资零头

作为国产巧克力“一哥”,金帝出售工厂、转型代加工的消息,预示着国产巧克力阵营的最后一面大旗倒下。

更现实的问题是,随着玛氏、好时、雀巢等外资巨头在国内逐渐完善的布局,在这场争夺战中,国产巧克力品牌面临市场淘汰生死关头。

品牌战

外资培育市场VS国产忙铺货图快盈利

市场研究机构英敏特向新京报记者提供的一份报告显示,2014年中国巧克力市场销售额为289.5亿元。其中,玛氏公司、费列罗、雀巢以43.7%、11%、10.4%的优势市场份额,占据前三。而在按市场占有率排列的十大巧克力品牌中,国产巧克力仅有中粮金帝和江苏梁丰集团两家企业上榜,市场占有率仅为1.1%和0.7%。

以此数据推算,中粮金帝和江苏梁丰两家年度销售额总和仅5.2亿元,而玛氏公司单月销售额便高达10.5亿元。两家国产品牌加起来的年度销售总额,尚不及玛氏在国内市场的半月销售额。

销量惨淡的背后,一个重要原因是消费者认知度。英敏特的一份消费者调研对近3000名消费者意见进行分析,89.5%的用户倾向于购买国外品牌,仅3.3%的用户选择国产品牌。

“国内巧克力始终没有建立起品牌认知度,没有溢价能力。”曾为中粮、卡夫提供服务的北京立钧世纪营销策划机构董事长任立军说,在巧克力这个外资主导的细分市场,品牌认知度愈发重要,费列罗、德芙等一直在培育市场和树立品牌概念,但国产品牌更注重商超铺货的渠道建设,“品牌认知度做得太差,在与外资品牌的激烈竞争中没有任何话语权。”徐福记品牌长乔瑞琳认为,中高端和超高端巧克力已成为拉动巧克力市场整体增长的主要力量。

根据英敏特数据,截至2014年,中国巧克力平均零售价上涨到130元/公斤,相当于牛肉价格的2倍之多。中国食品商务研究院研究员朱丹蓬介绍,80后、90后消费者对巧克力品牌化、高端化的接受程度越来越高。“德芙等外资品牌,花费近10年时间培养市场,2002年前后才开始盈利。而国内品牌长期只注重低端的代可可脂巧克力市场,通过渠道铺货走量来实现快速盈利。这种传统定位遇到市场转型时,销售规模就会严重萎缩。”

收购战

外资并购收编VS国产空间挤压

外资巨头同时还发起一波波并购潮,将国产品牌们的市场渠道一并收入囊中。

2010年开始,卡夫与吉百利“联姻”后集中整合在中国、印度地区业务,而玛氏在更早时候就牵手箭牌。

2011年,雀巢公司以17亿美元收购国内最大糖果制造商徐福记60%股份,用以补充在中国的分销网络和物流体系。近期,雀巢“奇巧”巧克力品牌重新回到中国市场,其在雀巢天津工厂生产,销售和市场推广就是倚重徐福记在糖点领域的专长。

2013年,美国巧克力巨头好时以35亿的总价,全资收购上海金丝猴公司,增强其在中国糖果市场的地位。

朱丹蓬对新京报记者表示,此前玛氏、好时等巨头倾向于在国内一线城市铺货布局,但随着消费终端的进一步下沉,它们也更需要建立起覆盖二三线城市和全国中小商超的完整营销体系,而国产品牌在二三线市场的营销渠道成为其最看重的地方,“外资品牌逐渐完成了兼并整合,占据了绝对优势地位,国产品牌的生存空间进一步被压缩。”

商标诉讼战

外资发起连环诉讼VS国产品牌吃尽苦头

新京报记者梳理好时、雀巢、费列罗等在国内市场的布局模式发现,连环诉讼是击退国产品牌的主要模式之一。2003-2015年间的诉讼案例里,以费列罗、好时、不凡帝为代表的外资巨头,对国内巧克力厂家连续发起超过13起的侵权诉讼,不乏金丝猴、雅客、梁丰等国内知名品牌。2003年,费列罗以商标仿冒多次起诉江苏梁丰食品集团有限公司,获赔50万元。2009年,玛氏公司以侵权旗下“MALTESERS”商标为由,起诉福建雅客并索赔50万元。2015年,费列罗投诉金丝猴“巧费罗”侵权,后者被开出193万元天价罚单。

步步紧逼的连环诉讼,让诸多只注重跟随模仿战略的国产巧克力品牌吃尽苦头。

原料供应战

外资就地生产VS国产依赖进口

在品牌、商标诉讼、营销渠道等层层竞争的背后,国内厂商的供应链劣势进一步凸显出来。

新京报记者从江苏、浙江等地巧克力原料进出口商处了解到,国内可可脂生产厂家寥寥无几,大部分原料依赖于纯进口,每年受限于产量等因素价格波动较大,价格更是一路飙升,“进口可可豆价格已涨到3万元/吨,比2007、2008年翻了2倍多。”

“国产巧克力品牌在供应链上有天生的基因缺陷。”中国焙烤食品糖制品工业协会理事长朱念琳表示,与国外厂商就地生产出口全球、掌控上游原料的一体化产业链模式相比,国内厂商生产所需的可可脂等原料、辅料完全依赖于进口,“缺乏对上游产业链的整合,导致生产成本高昂,又不具备品牌溢价能力,生产成本高又卖不出价格,所以在竞争中逐渐被淘汰。”

■ 出路

未来可寄托于多元化发展

朱念琳认为,过长的供应链和品牌等劣势,决定了国产品牌在巧克力这个细分市场的衰退,这也是由市场竞争本身所决定的。“本土品牌可以采取多元化发展的模式,进一步下沉到代可可脂巧克力等更加具备优势的市场。”

天津食品工业协会糖果巧克力专业委员秘书长杨凤利也表示,在众多国外巨头抢占市场的情况下,中国企业仍然可以找到适合自己的生产空间,如婚庆市场和更加下沉的三四线区域,存在着较大的需求缺口,“行业发展状况决定了国内企业更应做好代脂巧克力。”

外资品牌花费近10年时间培养市场,2002年前后才开始盈利。而国内品牌长期只注重低端的代可可脂巧克力市场,通过渠道铺货走量来实现快速盈利。这种传统定位遇到市场转型时,销售规模就会严重萎缩。

——中国食品商务研究院研究员朱丹蓬

B12-B13版采写 新京报记者 李栋 实习生 吴凡 崔译文